“我就看看,不说话” 随着今天凌晨Natera财报会的结束,我们的三位国际友人都公布了自己2025年Q2的业绩。不管是伴随诊断、还是MRD、抑或是肿瘤早筛,都很亮眼。别说什么羡慕不来,你就说望梅止不止渴吧

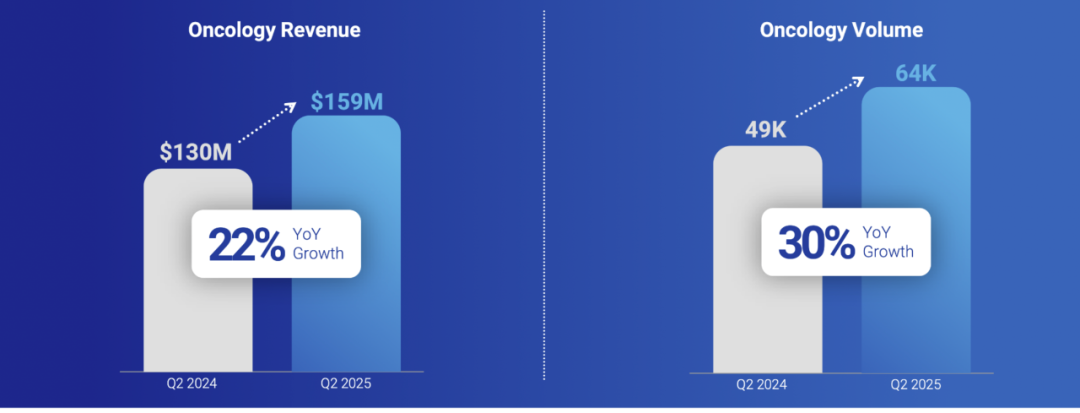

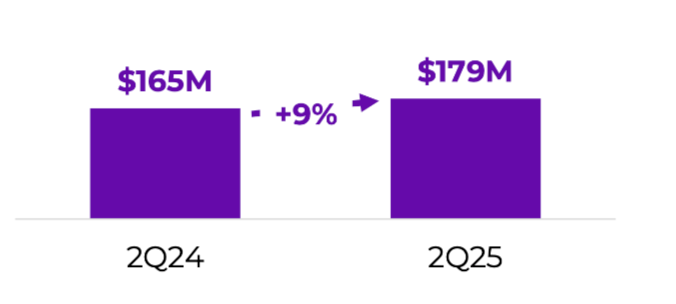

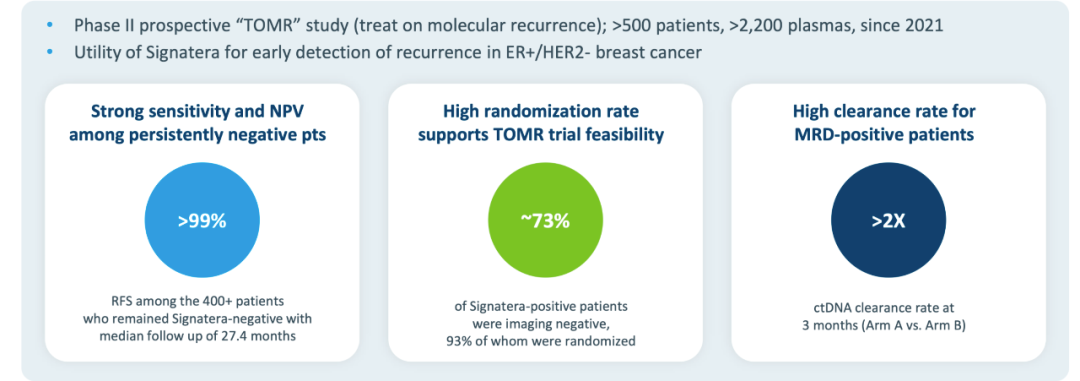

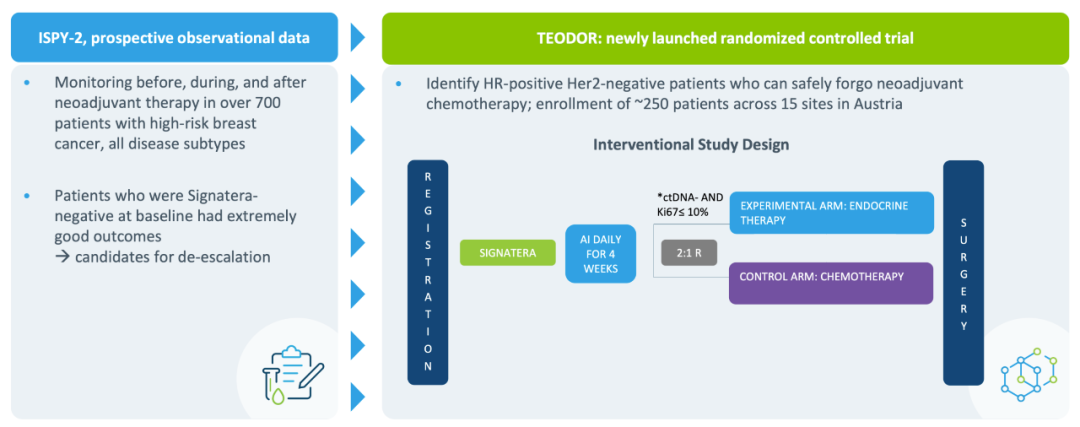

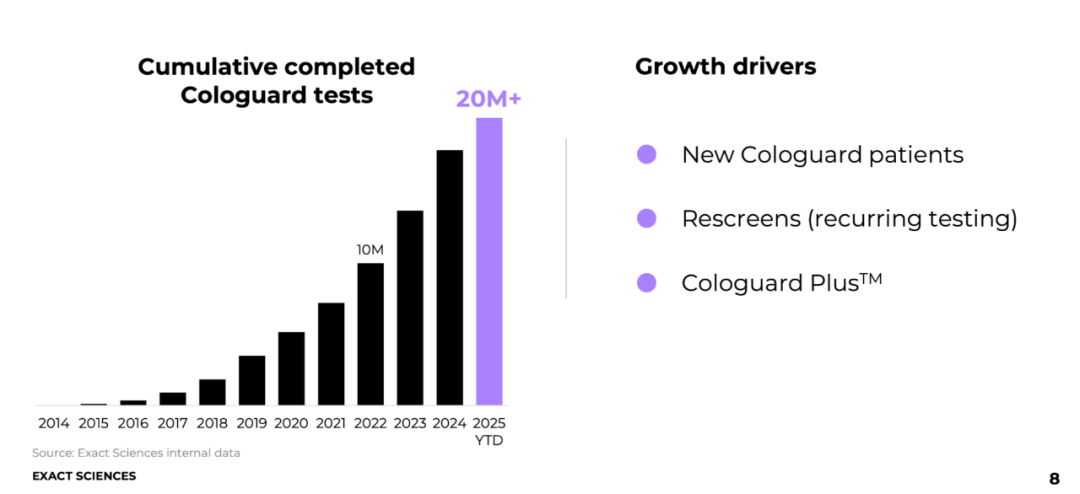

PS:这篇仅代表个人观点。如果我俩理解不一样,那么你是对的。欢迎留言区探讨。 ——听说双击屏幕有惊喜!—— Guardant Health的肿瘤业务在Q2卖出了6.4万份检测,换回了1.59亿美元的收入。这其中绝大部分是Guardant 360和360 tissue——基于血液和组织的伴随诊断。有一少部分是Reveal——tumor naive的MRD。核心驱动因素之一是Guardant的看家本领:涨价。G360的ASP是3000~3100美元,G360 tissue是2000美元(提前三年完成涨价目标),Reveal的ASP是600~700美元。要注意,这里的ASP不是终端售价,而是Guardant能拿回来的开票价。在一个无人关注的角落,Exact Sciences也把自己的Oncotype——一个预测复发风险的组织检测产品——卖了1.79亿美元。在2023年Q4的时候,Natera的MRD每个季度仅有9.1万份。一年半过了,这个数字变成了2025年Q2的18.1万份。Q2有超过既往平均水平三倍的新患者,开启了他们的MRD之旅。“因为新患者很多,而他们的首次检测需要用WES做基线,所以导至了我们的检测成本大幅增加”“但是,我们通过提升ASP(出货价,当前大约1175美元),成功的维持住了毛利率不下降”我们强烈呼吁美国医保对MRD进行集采,奔着降价90%去灵魂砍价。除了销量,这次Natera还带来了一个好消息——MRD真正的大市场,要来了。相比于当前的“预后”,我们一直认为“左上”和“右下”的治疗决策干预才是MRD的天花板。这一次,Natera在左上象限的TOMR研究(分子复发提前干预)和右下象限的TEODOR研究(ctDNA清零减治疗)都带来了好消息。2025年Q2的cologuard,卖了超过120万份,贡献了6.28亿美元的收入。从2014年至今,这个单品的销量已经突破了2000万份。当前有超过20万医生会日常为用户订购cologuard,而随着cologuard plus的逐步“替换”,先不说销量会不会涨,但销售额肯定会涨Cologuard Plus的报销价格是591美元。虽然不及最初的预期:Exact Sciences当初希望得到的方案是635美元,或者是1.25倍Cologuard 1.0的价格(508美元)。Cologuard Plus = Septin9(192美元)*3+FIT检测(15美元)而Cologuard Plus的组成就四个基因甲基化(LASS4、LRRC4、PPP2R5C、ZDHHC1)+1个血红蛋白。(感谢留言区的朋友指正,cologuard是NDRG4、BMP3两个甲基化+KRAS突变+血红蛋白)。当然最重要的还是“成本下降了、却卖的更贵了”,诚如海王所言:看完就会发现,其实我们的美国同行们并没有什么另辟蹊径的法宝。“扎实的临床证据”、“过硬的产品实力”、“持续的临床教育”嗯,每次看到Guardant Health涨价,看到Natera炫耀ASP提升,看到EXAS越卖越贵,我都想给美国医保写信让他们抓紧集采。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号