只需一步,快速开始

微信扫一扫,快速登录

您需要 登录 才可以下载或查看,没有账号?立即注册

使用道具 举报

1、在旅行中,突发疾病需要去医院治疗,可以用 2、重大疾病,需要异地转诊治疗,可以用 3、长期驻外地工作人员,可以用 4、职工退休后,把户籍迁入异地定居,可以用

故事类型:穿越、科幻 故事主题:《曹操穿越到2020年,问我医保怎么用》 故事背景:公元208年,曹操兵败赤壁,准备退回江陵,途中因域外陨石降临,时空扭转,因而穿越到现代的五年后,因寻回路无果,只好顺应天意,隐居北京...... 主人公:曹操 穿越地:北京

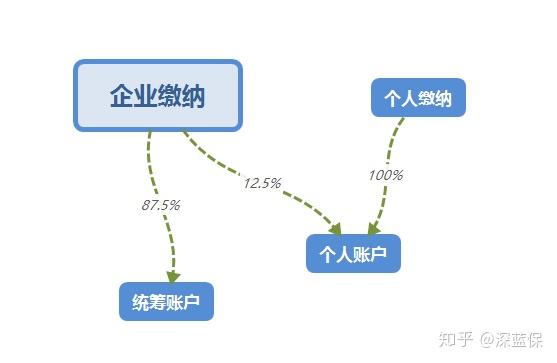

比如你现在的工资10000元, 公司需要缴纳:10000*8%=800元; 个人需要缴纳:10000*2%=200元;

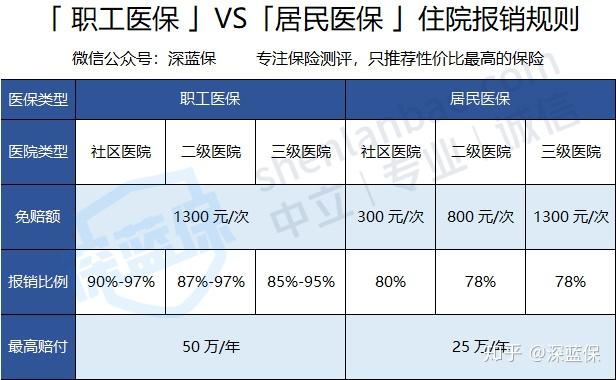

1、报销福利更好,如果遇上住院等巨额花费,职工医保会报销得更多 2、职工医保交满一定年限后,比如上海交满15年,退休后就可以免费享受; 而居民医保只能交一年就保一年 3、职工医保会有个人账户,职工每个月缴纳的医保费用,都会进入这个个人账户; 我们平时可以用账户的钱去药店买药,支付门诊费用等。

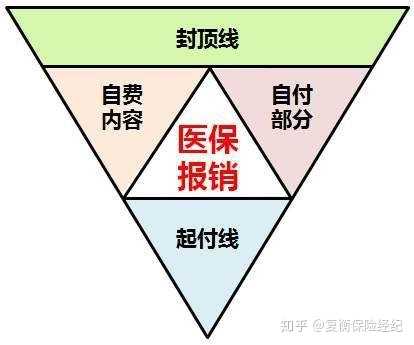

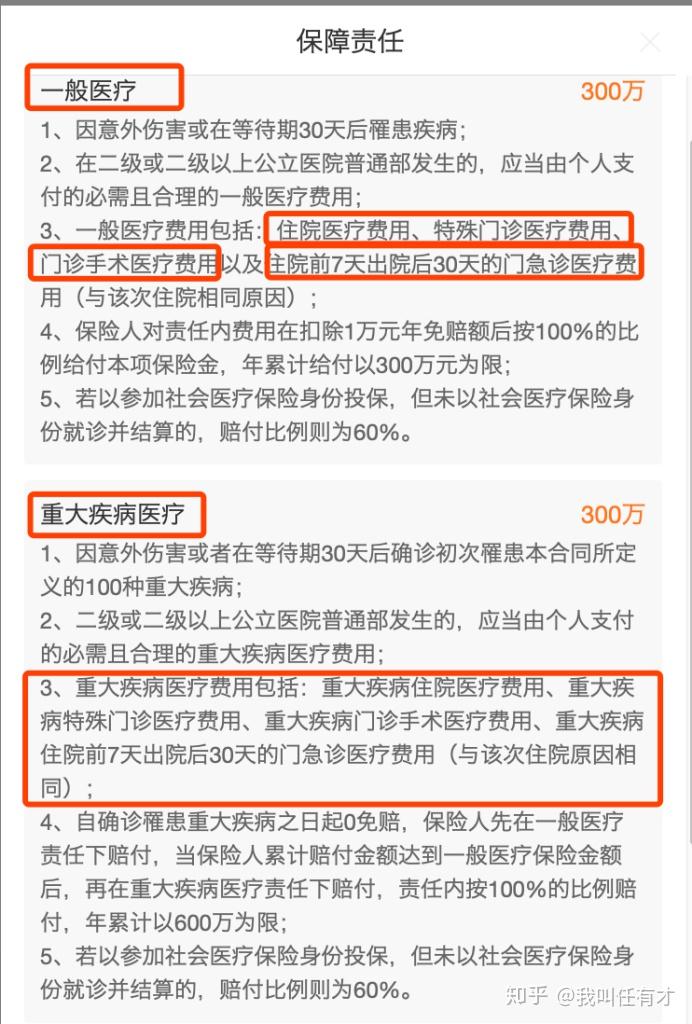

1、只有甲类药 100% 报销:乙类药只报一部分,不同乙类药报销比例都不一样,比如报 90 %,那剩下的 10 %则要自己掏钱。而目录外的药,俗称“丙类药”,需全部自费。 2、特殊诊疗项目不报:对于体检、牙齿矫正等诊疗费,也不在报销范围内。 3、只报普通床位费:如果你住在 VIP 病房或者特需部,这部分的床位费没法报销。

那能报销的也就是 (2400-1200)*70%=840 元;

( 2400 - 550 ) x 50% = 925 元;

所以总报销金额为: 24395 + 9000 + 38000 = 71395 元

最终可报销: ( 80000 - 1300 ) x 75 % = 59025 元

医保就诊:在医院可以通过微信扫码,进行缴纳挂号和诊间支付费用,减少窗口排队; 购药支付:在药店出示微信中的医保码,无需麻烦的找零和刷卡; 医保账户查询:想查就查,医保账户变动随手掌握,每笔医保支付明细都可以轻松查询; 医保业务办理:标准统一,跨区域互认,办理医保业务全国通用。

「产品榜单」:每月更新四大险种最高性价比产品排行榜! 「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送! 「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略! 「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。 「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。 「社保手册」:全国各地医保报销、养老金领取等详细解读,全网最全社保使用手册!

本版积分规则 发表回复 回帖后跳转到最后一页

查看 »

微信扫一扫关注本站公众号

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-5-25 07:30

发表于 2025-5-25 07:30

提升卡

提升卡