什么是体外诊断(IVD)?体外诊断(In Vitro Diagnostics,简称IVD),是现代医学中不可或缺的一环。它通过在体外对来自人体的样本——如血液、尿液、体液、组织等——进行检测与分析,帮助医生获取关键的临床诊断信息,从而判断个体是否患病、评估身体功能状态,甚至预测疾病风险。 简单来说,IVD就像是医生的“第二双眼睛”。它不直接接触人体,却能在疾病尚未显现症状之前,就从样本数据中揭示出身体的异常信号。 IVD检测通常依赖于特异性试剂与样本之间的生化反应,结合先进的仪器设备,实现对疾病的定性判断(比如是否感染某种病毒)或定量分析(例如血糖浓度、肿瘤标志物水平等)。再通过与标准参考值对比,医生就能快速判断患者的健康状况,为后续治疗提供科学依据。 从常规体检到重大疾病的早期筛查,从传染病防控到个性化用药指导,IVD技术正日益深入我们的健康管理全过程,成为现代精准医疗的重要支撑力量。

探秘IVD产业链:从原材料到应用端的全链条解析体外诊断(IVD)作为现代医疗体系中的重要组成部分,其产业链涵盖了从基础原料供应到最终用户使用的各个环节。下面,我们将详细解析IVD产业链的三大主要部分:上游、中游和下游。 上游:核心原材料供应商在IVD产业链的最前端,是提供关键原材料的供应商。这些材料主要包括诊断酶、抗原和抗体等,它们直接决定了IVD产品的性能与稳定性。由于这些原材料的技术门槛较高,生产过程复杂,目前我国在这方面的国产化率仍然较低,多数依赖进口。高质量的原材料对于确保IVD试剂的准确性和可靠性至关重要。 中游:制造商和服务商

此外,在制造商与需求方之间,还存在一小部分分销商。他们的作用在于将制造商生产的IVD产品高效地销售并运输至各个需求点,起到了连接供需双方的重要桥梁作用。 下游:应用端下游则是实际使用IVD产品的终端用户,主要包括各类医疗机构如医院、独立的第三方实验室以及一些专业的健康检查中心等。随着人们对健康管理重视程度的不断提高,IVD技术的应用范围也在持续扩大,不仅限于疾病的诊断,还包括预防性筛查和个人化治疗方案的选择等多个方面。 总之,IVD产业链是一个高度专业化且相互依存的整体,每个环节都对最终产品的质量和市场表现有着不可忽视的影响。未来,随着科技的进步和市场需求的增长,IVD行业有望迎来更加广阔的发展空间。

IVD产品的应用领域有多广?从疾病诊断到健康管理全覆盖!体外诊断(IVD)产品作为现代医学和科技融合的典范,其应用场景早已超越了传统的临床诊断范畴。如今,IVD不仅广泛应用于各类疾病的检测与诊断,还在生命科学研究、体育医学、环境监测、食品安全等多个领域发挥着重要作用。 回归医疗本源:IVD助力精准诊疗全过程在医疗健康领域,IVD产品贯穿疾病管理的各个环节——从初步筛查、确诊、治疗方案选择,到疗效评估和最终康复确认,IVD技术始终扮演着“幕后英雄”的角色。 根据应用方向,IVD产品可以从两个维度进行分类: 🔹 按疾病类型划分

🔹 按终端用户划分

展望未来:IVD潜力无限,推动精准医疗发展随着分子诊断、基因测序、人工智能等前沿技术的不断进步,IVD的应用边界正在持续拓展。个性化医疗、伴随诊断、远程检测等新兴模式正逐步成为现实。未来,IVD不仅将在疾病早期预警、个体化用药、动态健康监测等方面发挥更大作用,也将进一步融入人们的日常生活,成为守护健康的“隐形卫士”。

IVD产品的分类与应用场景:从技术到使用场景的全面解析体外诊断(IVD)产品根据其检测方法或技术,可以分为五大主要类别:免疫诊断、生化诊断、分子诊断、血液诊断和微生物诊断。每种类型的检测原理不同,导至它们在应用现状、适用范围及未来增长点等方面存在显著差异。此外,根据使用场景的不同,IVD产品又可分为POCT(即时检测)和实验室检测两大类。 按检测方法分类

按使用场景分类

综上所述,无论是基于检测方法还是使用场景,IVD产品都展现了多样化的特点,满足了不同层次的需求。随着技术的进步和市场需求的变化,IVD行业将继续拓展其应用领域,并向着更加高效、便捷、精准的方向发展。未来,我们可以期待看到更多创新性的IVD解决方案出现,进一步提升医疗保健服务的质量和效率。

全球IVD(体外诊断)市场近年来确实呈现出强劲的增长态势,市场规模已达到970亿美元。尽管新冠疫情的结束和疫情防控政策的调整可能在短期内对市场造成一定影响,但长期来看,IVD市场仍具有广阔的发展前景,预计到2025年将突破1000亿美元。 IVD市场的主要细分领域

市场增长的驱动因素

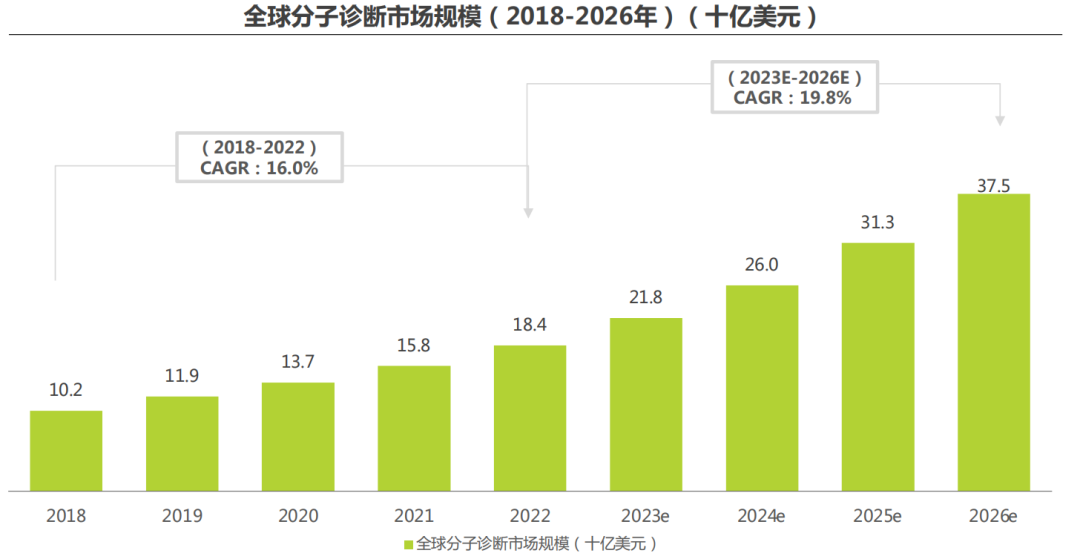

全球分子诊断市场正在经历显著的增长,从2018年的102亿美元增长到了2022年的184亿美元。这一增长主要得益于传染病、癌症、遗传病等领域分子诊断技术的普及以及新技术如三代数字PCR的发展。展望未来,预计该市场将继续保持强劲的增长势头,并在2026年达到约375亿美元的规模。这意味着从2023年至2026年,市场的年复合增长率将达到大约19.8%。 增长驱动因素

未来发展趋势

在国内集采政策的影响下,IVD(体外诊断)企业面临着成本控制和市场竞争的双重压力。为了在这种环境下实现突破和发展,建议IVD企业重点发力以下三大方向: 主线一:出海

主线二:流水线

主线三:内生需求驱动

结论面对集采带来的挑战,IVD企业应积极探索海外市场,推进技术创新和服务升级,同时关注内生需求变化,特别是在老龄化背景下不断增长的健康管理需求。通过这三个方向的战略调整,不仅可以有效应对当前的市场压力,还能为企业的长远发展奠定坚实基础。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号