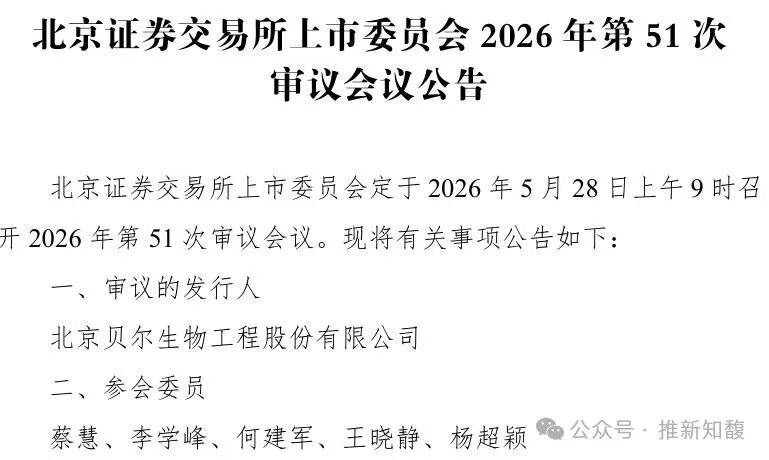

北京证券交易所上市委员会定于2026年5月28日上午9时召开2026年第51次审议会议,审议北京贝尔生物工程股份有限公司。   北京贝尔生物工程股份有限公司(“贝尔生物”)是一家专业从事体外诊断试剂及配套仪器的研发、生产和销售的国家级专精特新“小巨人”企业。 经过多年的自主研发和技术积累,公司已拥有酶联免疫诊断试剂平台、POCT快速诊断试剂平台、磁微粒化学发光诊断试剂平台、诊断仪器平台及生物材料平台,产品线覆盖呼吸道病原体、优生优育、肝炎病毒、胃肠道病原体、EB病毒、自身免疫抗体等多个领域。 保荐机构为国泰海通,会计师为 北京德皓国际,律师为北京市天元。 邵育晓通过直接及间接方式合计控制公司53.10%的表决权,为公司控股股东、实际控制人。 主要财务数据和财务指标 公司2024年度、2025年度归属于母公司股东的净利润(扣除非经常性损益前后孰低数)分别为14,006.20万元、12,979.86万元,报告期各期,公司主营业务毛利率分别为76.46%、79.10%和78.06%。  发行人选择的具体上市标准为《北京证券交易所股票上市规则》2.1.3条之(一)预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。 募集资金运用 本次发行募集资金在扣除发行费用后拟全部投资于公司主营业务相关项目,具体如下:  北交所对发行人共进行了2轮问询,主要关注的问题如下所示:   问题1.收入波动合理性及核查充分性 根据申请文件及问询回复:(1)2025年1-6月,发行人营业收入下滑33.18%,扣非归母净利润下滑57.18%,2025年第四季度业绩回升、第四季度收入占比41.72%,2025年全年营业收入下滑10.59%,扣非归母净利润下滑12.10%。 (2)报告期各期经销商数量均超过2,500家。2025年前十大经销商中,多家系2023年-2024年新设立、2024年-2025年新合作或2025年收入涨幅超过100%。 (3)报告期内,取得进销存的经销商收入占比分别为48.72%、45.15%、61.41%,经销商库存占经销收入比例分别为1.81%、1.13%、5.11%。 (4)发行人未搭建二级经销模式,但部分销售链路中存在多级经销商的情形。 (5)发行人以第三方物流提供的物流签收记录作为收入确认依据。 问题2.成本核算准确性及毛利率变动合理性 根据申请文件及问询回复:(1)2022年-2025年,发行人常规业务毛利率分别为75.50%、77.49%、79.11%、78.06%,受增值税政策、疾病流行趋势、医保监管政策推进影响,销售价格呈下滑趋势。报告期内公司通过自研自产抗原抗体、推进自动化等方式管控成本,单位成本持续下滑。 (2)主营业务成本中,直接材料占比超过70%。报告期内试剂原材料采购金额分别下滑31.83%、19.55%,以活性原料、辅料为主。 (3)主营业务成本中,直接人工分别为1,566.37万元、938.99万元、1,033.36万元,其中外包人工分别为633.24万元、192.43万元、135.96万元,均存在波动。 (4)供应商康鸿恒泰2018年开始与发行人合作,2022年成为前五大供应商,报告期内注销;2023年其创始人设立泰禾佑邦与发行人合作,2025年逐步退出相关业务不再与发行人合作。 (5)报告期内销售人员200人左右,其中设备工程师80人左右。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号