| 5月18日,奥泰生物就交易所发的《2025年年度报告的信息披露监管问询函》进行了详细回复,内容非常的丰富,涉及主营业务、关联交易、应收账款、固定资产投资、财务费用及对外投资六大方面。

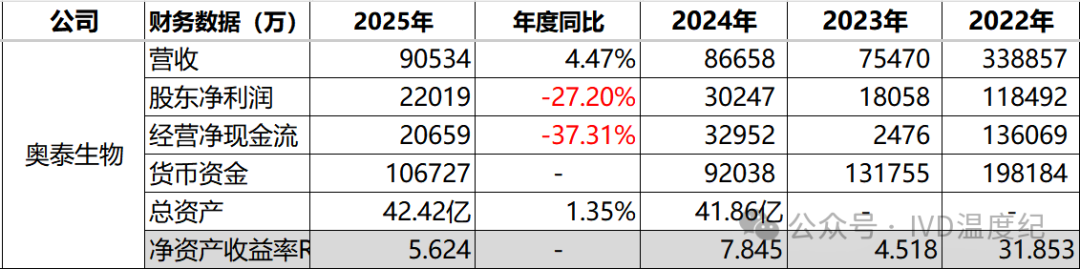

我们一起趁这个机会去看看,也可以更好地理解这个出海标兵到底在海外的市场是怎么构成的。  先看看奥泰生物的2025年年报数据,可以说很有代表性,全年营业收入为9.05亿元,同比增长4.47%,归母净利润为2.20亿元,同比下滑27.20%,扣非净利润同比下降33.84%。

此外,第四季度营业成本环比激增84.84%,显著高于同期营收33.97%的增幅,这个可能就是引发监管关注的主要原因。 上交所围绕境外收入真实性、关联交易公允性、应收账款增长、固定资产大幅转固、汇兑损失扩大及对外投资减值风险等六大问题,向公司发出问询函。 我们看看奥泰生物的回复要点。 关于第四季度成本激增 需要奥泰生物为什么解释2025年第四季度营业成本环比增长84.84%,远高于营收增幅。奥泰生物解释主要是因为当季因进项税额转出影响成本约1,968万元;为应对市场竞争,公司被动下调产品价格;销量环比大幅增长64.25%。剔除税费影响后,第四季度单位成本环比基本持平。 奥泰生物回复是2025年公司境外收入为8.36亿元,占比93%,境外客户回函收入占发函金额的70.09%;会计师通过函证、海关数据核对、中信保背景调查等方式验证,结果显示与海关数据基本匹配,不存在重大异常。 关于前十大客户变动 2025年,公司各区域前十大客户以ODM品牌商为主。部分2024年头部客户退出前十大,原因包括行业竞争加剧,客户切换供应商或缩减采购;公司主动优化客户结构,拓展新兴市场。例如,非洲市场前十大客户收入同比增长190.34%,美洲市场毒品检测类客户增长显著。 关于应收账款增长 期末应收账款为1.59亿元,同比增长27.93%。公司解释是因为第四季度收入占全年30%以上,客户信用期为1-6个月;部分客户付款节奏放缓,但逾期客户经营正常,回款风险可控。 信用减值损失同比下降59.23%,主因账龄结构优化及坏账核销。 2025年公司汇兑损失为1,294.54万元,而上年同期为收益585万元,变动幅度达321%。奥泰生物解释是美元兑人民币汇率从7.1884降至7.0288,下跌2.22%;公司美元净资产敞口约1.27亿美元,汇率波动直接影响汇兑损益; 海外收入仅增长2.12%,对汇兑变动影响有限。 关于固定资产翻倍 2025年末固定资产为9.94亿元,同比增长126.4%。主要因赢海、奥恺、同舟三个新厂房项目陆续竣工转固,合计规划产能达7亿人份。目前产能利用率处于低位,奥泰生物表示将通过出租等方式提高资产使用效率。 扒一下其区域市场 我们看看奥泰生物的区域市场,境外占93%,非洲增长超70%,境内虽然占比很低但也增长了45.6%:

奥泰生物的产品与销售模式在各个区域的情况依然不太一样: 毒品及药物滥用检测:欧洲收入增长38.52%,美洲增长22.26%; 传染病检测:非洲市场需求爆发,同比增长83.99%; ODM模式:收入6.06亿元,同比增长7.16%,占比67.38%; 自有品牌:收入2.93亿元,同比下降1.14%。 这里不得不说一句,自有品牌占比这么低,其实风险还蛮大。 我们也通过奥泰生物的这个问询函的回复,看到了其成本波动、客户变动、汇兑损失及产能建设等问题。2025年,奥泰生物在欧美成熟市场保持稳定的同时,成功开拓非洲及境内市场,展现出较强的产品力与渠道弹性。 未来随着新产能逐步爬坡、化学发光等平台产品落地,希望奥泰生物在POCT全球竞争中进一步巩固优势,继续给行业打一下鸡血吧。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号