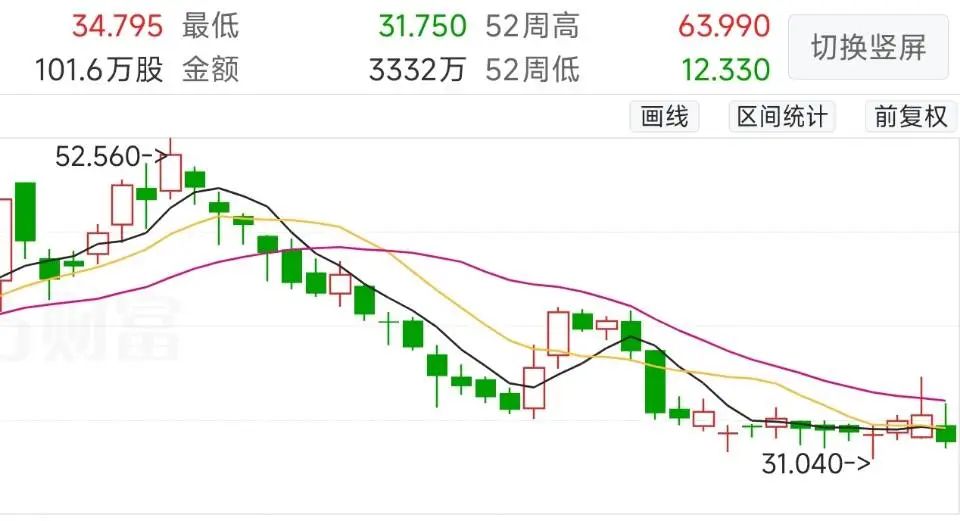

“你的爆发,还要等多久” 7月初至今,Grail的股价就像坐索道下山,虽然偶有波折,但主旋律是“落、落、落、落、落”。“明明核心业务多癌早筛的同比增长达到了22%,为什么股价没起色?”虽然表面数字很漂亮,但Grail没有超出预期——甚至在某些维度上是低于预期的。PS:这篇仅代表个人观点。如果我俩理解不一样,那么你是对的。欢迎留言区探讨。 ——听说双击屏幕有惊喜!—— 2025Q2一共卖出去45000+份Galleri,换回3440万美元收入,同比增长22%二季度的45000份中包括了25%的复购——11250份。同时2月份开始合作的新渠道Quest Diagnostics渠道贡献了总销量中的7%——3150份。也就是说,如果同比2024Q2的相同渠道,Galleri的新用户销售份数是:而在2024年Q2,Galleri卖出去了35200份,考虑到2023Q1-2的销量水平,预计其中复购用户不超过10%。所以,2024Q2,Galleri的新用户销售份数大约是:一个市场渗透率还很低的产品,在原有渠道的“新用户增长”速度,停滞了。——也不知道是销售团队不努力、还是医生不努力、还是投了那么多钱做的广告都打水漂了。与之相对的可以看看做MRD的Natera,在一个远超Grail的市场渗透率基础上,Signatera的2025Q2实现了历史上单季度最高的新用户增长。相比之下ASP(平均出货价)下降了6%这种在美股同行里显得格外扎眼的表现都变得没那么可怕了。Grail还是很清楚自己的战略重心的——相比当前卖多少,何时拿证进医保才是那个打开天花板的钥匙。- 2026H1完成PMA提交、预计2027H1(大概率是Q2)拿证

- 26年中旬披露来自NHS-Galleri的临床效能(clinical utility)数据

- 今年10月份在ESMO公布注册临床pathfinder2的数据(这算是唯一更新,把具体的会议和时间定下来了)

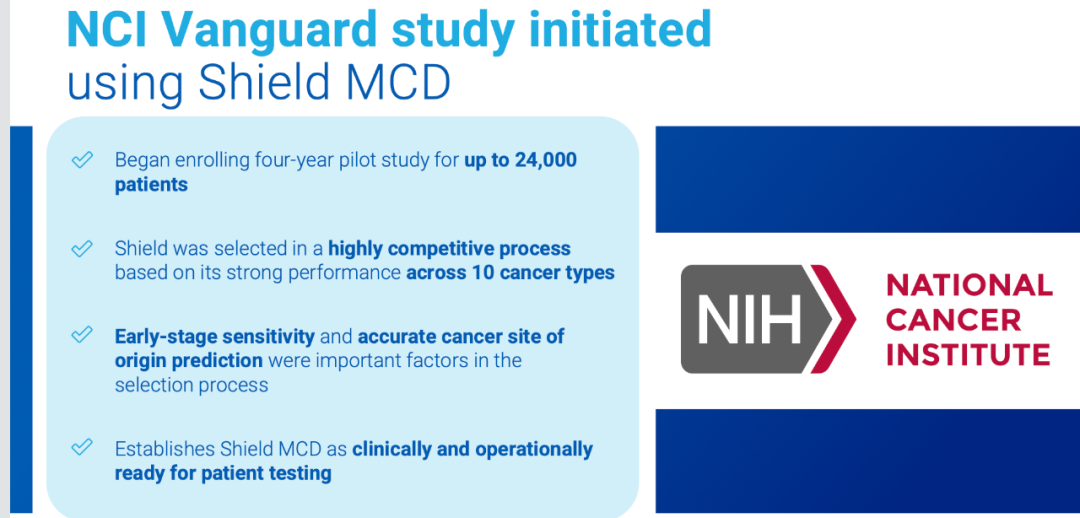

主打一个“我今年1月份、3月份、6月份说了啥,现在还是啥”。从坏的方面说——大家听了大半年,早就进入了贤者时间。更何况,在Grail按部就班的时候,竞争对手们却在加速前行。EXAS宣布它的多癌早筛产品Cancerguard在今年9月份开始基于LDT的商业化尝试Guardant Health的多癌早筛产品Shield MCD不仅同样拿到了FDA的突破性医疗器械认定,还在Q2正式开启了Vanguard研究的检测——并且,在不久的将来,Guardant Health就会将其商业化售卖在都没有拿证、都没有进医保的情况下,跟这两大哥拼销售能力,Grail胜算几何?既往大家对Grail的预期是“凭借先发优势,能够抢一个1-2年的MCED独家注册证窗口期”。甚至对于它岌岌可危的现金流的预期都是基于“2027拿证后能快速的收入放量,让现金流得到补充”。而倘若窗口期被缩窄,那个“快速放量、补充现金流”的愿景,还能实现吗?只能说,在美股其他友商纷纷拿出超预期表现的情况下,Grail真的有点不够看。作为一家美国本土企业,Grail并不会在纳斯达克缺少关注如果你看好多癌早筛赛道,那Grail就是这个赛道里最值得投资的标的如果你不看好这个赛道,那Grail无疑也是这个赛道里最大的泡沫

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号