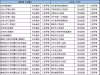

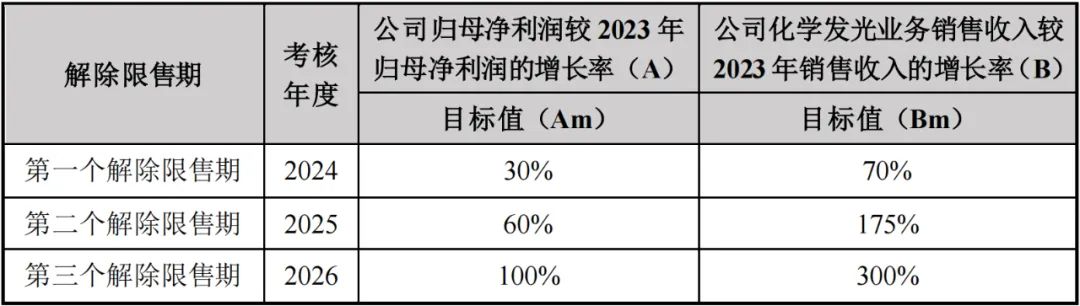

6月18日,万孚生物发布《关于终止实施 2024 年限制性股票激励计划暨回购注销限制性股票的公告》。  决定终止实施2024年限制性股票激励计划,并将对已授予但尚未解锁的1054.4万股限制性股票进行回购注销。 这一决策在行业内迅速引发关注,也成为当前IVD企业困局下的缩影。彼时彼刻,设立激励计划是为了激发组织活力;此时此刻,终止激励却变成稳住阵脚的选择。 在口(yi)罩(qing)红利退去、政策监管趋严、市场竞争白热化的背景下,万孚的选择是2025年中国IVD行业剧变的注脚。 从承诺到落地,2024年股权激励计划原貌还原 2024年7月,万孚启动限制性股票激励计划,试图通过授予限制性股票的方式绑定核心团队与公司利益,强化长期发展合力。 激励计划历经董事会、监事会、薪酬考核委员会和股东大会多轮审议,最终向232名激励对象授予1334万股第一类限制性股票,授予登记在2024年8月完成。 这一激励计划的核心考核机制紧扣万孚业绩目标,旨在“以成长换激励”,通过考核达成触发限售解除,以绩效倒逼业绩增长。  彼时,万孚对未来增长充满信心,市场也普遍将其解读为万孚走出口罩阴影、重启高质量发展的标志性动作。 从激励到收缩,终止计划背后的现实考量 然而仅不到一年,万孚就启动终止流程,背后既有企业自身经营压力,也有行业大势转向的深层逻辑。 公告明确指出,万孚终止股权激励,核心原因在于“公司经营所面临的内外部环境与制定激励计划时相比发生了较大变化,激励指标与现实脱节,继续推进已难以达成激励效果。” 言外之意,原本设定的增长路径已经难以实现。 具体来看,一方面,国内新冠检测市场退潮带来的业绩断崖式回落尚未完全修复;另一方面,集采与DRG等政策带来的价格压力、销售模式变化和医院端决策周期拉长,均直接冲击到业绩兑现能力。 在经营压力持续释放之际,万孚必须做出艰难选择,避免“为激励而激励”。 同时,224名激励对象中多数尚未解锁限售股份,本次回购注销虽然涉及资金投入,但属于万孚可控范围内的“止损式调整”,也未对管理层稳定性造成实质冲击。 股东大会审议通过后,三个月内公司不得再次审议股权激励计划。 值得一提的是,万孚本次回购限制性股票总数为1054.40万股,一共涉及224名激励对象。 而2024年的激励计划是,共向符合条件的232名激励对象授予1334万股第一类限制性股票。也就是说,有8名激励对象,279.6万股的激励,并未被终止。 那么被终止的,具体又是哪一部分群体的股权激励呢?小编翻了下万孚生物2024年的公告。  其中核心人员获授的股票数量正好是1054万股,当然,可能是巧合。不过大概率核心管理层的股权激励并未完全取消。 以6月18日下午万孚生物收盘价21.01计算,1054.40万股价值2.215亿元,224名激励对象人均98.90万元。 另外,本次回购限制性股票的价格为12.42元/股和银行同期存款利息之和,而2024年7月24日,万孚限制性股票首次授予价格为12.82元/股。 也就是说,回购价格甚至要低于授予价格,此次股权激励可谓“作废的相当彻底”了。 2024年7月24日,万孚生物收盘价为24.07,而6月18日万孚生物收盘价为21.01,所以也正常。 行业缩影之下,从“人心涣散”到“重整旗鼓” 万孚的决定并非孤例。仅在一周前,迈克生物,也宣布终止原定实施的股权激励计划,并回购相关限制性股票。  在这些企业背后,是整个中国IVD行业步入深度调整期的现实。过去几年,由新冠催化的“非常规高增长”已被时间抹平,企业重新回到拼研发、拼服务、拼效率的持久战之中。 员工期望与企业现实之间的反差,造成股权激励失灵乃至反噬,也使得企业不得不反思激励机制与战略目标的耦合性。尤其是2024年末发光集采的落地,进一步加速了行业格局的成型。 但值得注意的是,终止股权激励并不意味着企业放弃激励本身。正如万孚所言,未来仍将探索“优化薪酬体系、完善绩效考核、择机再推激励方案”等多种路径,维护人才队伍稳定。 这是一种更为理性、审慎的长期主义策略。 风暴未止,曙光可期 2025年,或许是中国IVD行业最艰难的一年:口罩红利褪尽、政策高压持续、技术变革尚在路上,企业如同夹缝中求生。 股价波动、股权激励终止、组织架构收缩,种种迹象皆指向“重估时代”的来临。 但这并非“至暗时刻”的终点,而是“重塑秩序”的起点。那些经历过低谷洗礼的企业,终将以更强的组织韧性、产品竞争力和战略清晰度再次出发。 诊断行业的本质,从来不是短跑,而是马拉松。当时代浪潮卷起沙石,那些穿越周期、聚焦长期价值的企业,终将站上新一轮成长的风口。 而今,唯有守住初心、抱团取暖,中国IVD产业才能共度寒冬,迎接春生。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号